Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

В обществе к кредитам сложилось двоякое отношение: одни считают их злом, загоняющим людей в долговую яму, из которой выбираются годами, а другие придерживаются точки зрения, что это позволяет нормально строить свою жизнь. Например, без ипотеки не купишь жилья. Правы, как ни странно, и те, и другие — ссуда решает многие проблемы, одновременно усложняя жизнь. Кредиты как брали, так и продолжают массово оформлять. Поэтому нужно не повторять, как мантру, что кредиты зло, а учиться правильно пользоваться этой финансовой услугой.

Если провести социологический опрос на улицах любого города России, то менее 1% знают, что погашение займа может быть в виде фиксированных ежемесячных платежей. Еще с советских времен все привыкли, что с каждым разом платишь все меньше и меньше. Еще меньшее количество опрошенных респондентов правильно скажут название этих платежей:

Чем отличается аннуитетный от дифференцированного платежа? Как меняют жизнь заемщика различные виды платежей по кредиту? Как этим воспользоваться, если правила уже навязаны и изменить их нельзя? Давайте вместе разбираться.

За кредит, как и за любой товар, необходимо платить. В торговых точках в цене товара уже заложены затраты на его покупку, издержки продавца на реализацию и его прибыль. Банки свои затраты возмещают за счет комиссионных, а прибыль формируют процентной ставкой по кредитам.

Поэтому любой месячный платеж в счет погашения займа включает:

Оплату платежей, в соответствии ФЗ № 353 «О потребительском кредите», можно проводить аннуитетно и дифференцированно. Какая мне разница, какой вид платежа, если указаны годовые проценты по кредиту, подумают многие? И ошибутся. Классический пример: разница между аннуитетными и дифференцированными платежами при:

В такие цифры трудно поверить, но можно проверить все на кредитном калькуляторе любого банка. Общая сумма кредита при аннуитетных платежах составляет 4 552 000 руб., при дифференцированных - 3 256 000 руб. Естественно, при меньших сроках ипотеки и меньшей процентной ставке разница будет меньше, а вот увеличение суммы ипотеки пропорционально увеличивает переплату.

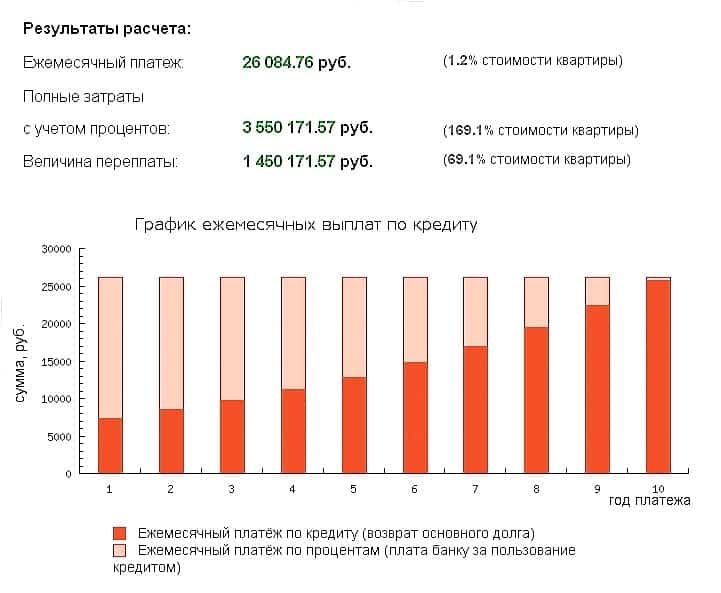

Под аннуитетными платежами финансовое право понимает фиксированную сумму траншей, направленных на погашение полной суммы займа, включающую тело кредита и проценты по ним, растянутые на весь период кредитования.

Казалось бы, здесь все понятно и прозрачно. Так и есть для тех, кто, во-первых, не знает, что есть дифференцированный тип платежа, а, во-вторых, будет регулярно платить до окончания срока действия кредитного соглашения.

Необъяснимые для обычного заемщика вещи начинаются при досрочном погашении, полном или частичном, ипотечного кредита (относится ко всем длительным по срокам займам).

По здравой логике, если взят кредит 2,0 млн. руб. на 10 лет, его досрочная выплата ровно через 5 лет обойдется в 1,0 млн. руб. Прошла половина срока - выплачена половина кредита. Однако это не соответствует видению банком сложившейся ситуации. По его расчетам, долг составляет 1,35 млн. руб. И заемщику придется платить именно эту сумму.

Обращение в суд на такую несправедливость не поможет. Так решил законодатель, вернее установил такую схему погашения кредита, когда в первые годы погашаются в основном проценты по кредиту, а его тело в последние - в ст. 6 Федерального закона № 353 приведена сложнейшая формула расчета. Простыми словами ее не объяснишь. В ней не могут разобраться математики, в чем можно убедиться, посетив страницу «Википедии» (статья «Аннуитет »). Что тогда можно сказать о заемщиках.

Вначале банк по формуле ведет расчет суммы месячных процентов в каждом расчетном периоде отдельно. Затем от фиксированного месячного платежа вычитается величина рассчитанных процентов, что и дает сумму погашаемого тела кредита. В виде формулы это выглядит так.

Ti = S - Pi , где:

Как происходит аннуитетное погашение ссуды в течение всего периода, хорошо видно на схеме.

Такой метод расчета процентов принят Думой под воздействием банковского лобби. Всем хочется иметь прибыль и при этом, желательно, ничего не делать. Выдав ипотечный кредит, кредитор обеспечивает себя доходом на долгие годы. Если заемщик его досрочно погасит, то придется работать - искать новых клиентов. Принятая схема погашения платежей позволяет финансовым организациям получать сверхприбыли за счет рядового заемщика.

Финансовые специалисты плюсами аннуитета считают:

В отношении заемщиков с ними можно поспорить. Утверждая, что такие платежи по кредиту позволяют планировать семейный бюджет, они автоматически констатируют, что дифференцированный кредит этого не позволяет сделать. Но кто или что мешает планировать свои расходы, если применяется дифференцированная схема погашения займа?

С помощью можно рассчитать платежи на любое количество месяцев. Достаточно потратить 10-15 минут. То же самое и по суммам ежемесячных платежей. Если есть сомнение, достаточно зайти в личный кабинет онлайн-банка своей кредитной организации, где показана величина очередного платежа.

Минусы относятся только к клиенту банка. Их два:

Схема формирования дифференцированных платежей относится к классическим, при этом она хорошо знакома населению РФ еще с советских времен, где она была единственной.

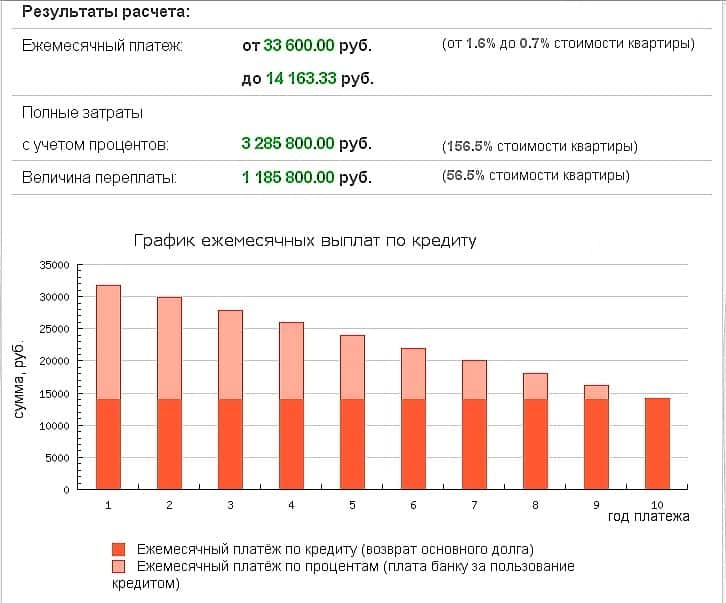

Ее отличие от аннуитета в том, что месячная сумма процентов не рассчитываются по специальной формуле, а определяется простым умножением процентной ставки, прописанной в договоре, на остаток тела кредита.

Сам заем делится равными долями на весь период кредитования. Как распределяются по срокам общие выплаты и выплаты по процентам, видно на схеме.

Как видно из рисунка, что подтверждается расчетами, в первую четверть срока кредитования приходится платить значительные суммы, большие, по сравнению с аннуитетом, примерно на 15 процентов. Зато в последнюю четверть эти платежи сведены к минимуму. Не забываем при этом, что имеется значительная экономия денег по сравнению с альтернативным вариантом оплаты.

Разбор схемы оплаты кредита по ипотеке дифференцированными платежами показывает, что выгоднее досрочно погашать заем при такой системе платежей, по сравнению с аннуитетом, а также то, что общая сумма выплат значительно меньше.

Недостатки дифференцированного погашения:

Среди приведенных типов платежей есть несколько принципиальных отличий.

Что выбрать, аннуитетный платеж или дифференцированный? Однозначный ответ дать невозможно. Так, если совокупного дохода заемщика и созаемщиков достаточно для получения необходимой суммы кредита, а семья будет иметь средства для существования в первый период выплаты займа, то вопрос, что лучше, не стоит - однозначно дифференцированные.

Другой вопрос, что найти такие банки практически невозможно. Даже Сбербанк, лидер в выдаче ипотечных кредитов, в открытой оферте указывает аннуитетную схему погашения займа.

При недостаточности дохода, для требуемой суммы ссуды, единственный выход - соглашаться на аннуитет.

Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

Поиск инвесторов для бизнеса: 4 базовых действия для поиска + 9 источников...

Ежедневно на территории России тысячи владельцев продают, а тысячи других людей...