Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

Рентабельность капитала является довольно относительным показателем, который характеризует актуальную оборачиваемость доходов организации. Соответствующая характеристика в полной мере отражает эффективность производственного процесса предприятия в целом, в также показывает прибыльность основных направлений производственной деятельности.

Соответствующие показатели в подавляющем большинстве случаев применяются в процедуре финансового анализа. Это обуславливается тем, что они могут более полно отразить результаты деятельности, которая имеет хозяйственную направленность. Уровень показателя может указать на соотношение результатов такой деятельности к потребляемым в производственном процессе ресурсам.

Соответствующий анализ финансовых показателей показывает полную картину эффективности деятельности организации, ее возможность оплачивать кредитные займы, доходность, а также перспективы развития и роста. Информация помогает уполномоченным аналитикам организации опираться на конкретные показатели при прогнозировании и принятии решений стратегической направленности на будущие периоды.

Стоит отметить, что рентабельность отличается довольно широким разнообразием. Все виды указывают на эффективность функционирования организации с разных точек зрения. Соответствующие показатели могут быть условно объединены в три группы, каждая из которых имеет отдельную направленность – , от капитала и .

Именно рентабельность капитала может полностью отразить отношение частичного дохода к средней цене всего инвестируемого в производственный процесс капитала.

Рентабельность капитала является исключительно показателем финансового плана. Он в полной мере характеризует объемы прибыли в рамках активов, находящихся в распоряжении предприятия. В процессе анализа происходит учет всех активов. Для расчета рентабельности деятельности организации необходимо установить объем совершенных продаж за определенный временной промежуток.

Соответствующая информация может быть рассмотрена как по отгрузке товара, так и по ее оплате. Руководство организаций при рассмотрении данного вопроса опираются на удобство конкретного способа определения реализационного объема. После этого происходит определение . Такая операция осуществляется таким же способом, как и при определении объема от продаж.

Помимо прочего, нужно в обязательном порядке учитывать расходы операционного характера, которые включаются в статью постоянных издержек за тот же период времени. Также происходит расчет налоговых сборов, после чего определяется показатель чистой прибыли. Стоит отметить факт того, что все показатели при расчете должны быть подогнаны под единую систему измерения, иначе процесс приведет к неточным результатам.

В качестве завершительного этапа выступает как раз расчет рентабельности капитала. Для этого чистая прибыль делится на активы организации. Аналитики при подсчете рентабельности могут определить качество совершаемых операций финансовой направленности внутри предприятия, а также оценить возможные перспективы.

Практика показывает, что существует несколько видов рентабельности предприятия:

| Рентабельность совокупного капитала | Совокупный капитал представляет собой определенную сумму оборотных средств организации и активов, которые не попадают в общий оборот. Соответствующая формула для расчета характеризуется отношением прибыли к инвестициям. |

| Рентабельность заемного капитала | Расчет рентабельности в данных рамках осуществляется для осуществления процедуры анализа экономики организации. характеризуется привлеченными средствами в рамках получения материальной поддержки или оформления кредитных программ. |

| Рентабельность оборотного капитала |

|

| Рентабельность инвестиционного капитала |

|

| Рентабельность перманентного капитала | Конкретный показатель позволяет аналитической группе составить график уровня эффективности привлеченных средств в работу организации в долгосрочной перспективе. |

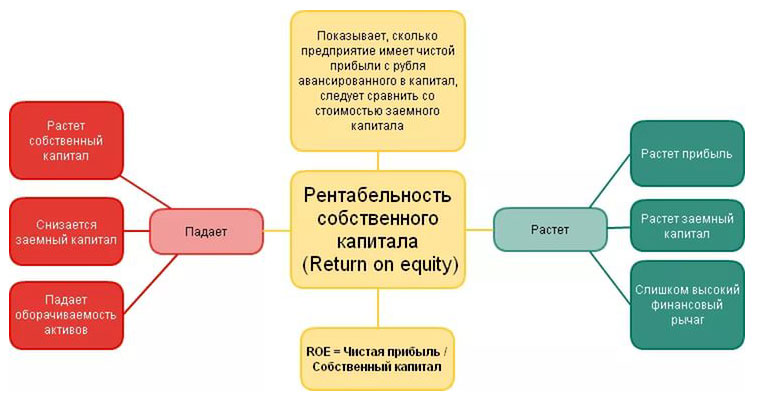

Стоит сразу отметить факт того, что чем выше показатель собственного капитала, тем лучше обстоят дела у предприятия. Однако важно учитывать, что высокий уровень соответствующего показателя может получиться в случаях, если используется некий финансовый рычаг. Другими словами, может использоваться, например, массивная доля заемного капитала вместо собственного, что может, в свою очередь, достаточно плохо влиять на стабильность компании.

Рекомендуется начинать расчет рассматриваемого показателя только тогда, когда организация имеет в наличии определенную долю собственного капитала в виде чистых активов. Если данное условие не будет соблюдено, то расчет может привести к обнаружению отрицательного значения. В таком случае осуществить анализ будет достаточно проблематично.

На показатели рентабельности собственного капитала могут напрямую влиять следующие характеристики:

Для оценки показателей отдачи производственного процесса необходимо сравнит его с информацией, которую можно найти в отчетной документации по альтернативной доходности. Например, если руководство предприятия примет решения о переводе части собственных средств в банковский вклад под 10% годовых, тогда как коэффициент рентабельности будет составлять только 5%. В таком случае дальнейшее развитие компании станет нецелесообразным.

Важно помнить о том, что высокие показатели рентабельности далеко не во всех случаях могут указывать на повышенную финансовую отдачу от деятельности организации. В данных рамках, если в капитале большую часть занимают заемные средства, то платежеспособность компании может стать очень низкой. Любой банк в этом случае откажется от предоставления заемных средств.

В соответствии с этим крупные долговые обязательства может привести к развалу предприятия. Стоит отметить, что рассчитывать рентабельность собственного капитала требуется только в тех случаях, когда такой капитал есть. Применение соответствующего коэффициента при анализе может иметь целый ряд ограничений.

В процессе анализа показателя рентабельности капитала важно учитывать определенные обстоятельства. Сама рентабельность в полной мере может отразить текущее финансовое состояние и каждый раз снижается, если компания прибегает к массивным инвестициям, которые направляются напрямую на расширение или преобразование производства.

Для определения актуального уровня затрат в рамках функционирования организации или осуществления инвестиционных проектов возникает необходимость определения актуальной величины капитала. Под соответствующем понятием понимается определенная сумма средств, которая должна быть в обязательном порядке выплачена за использование ресурсов. Другими словами, это расходы организации, направленные на обслуживание долговых обязательств.

В относительном выражении уровень капитала может характеризоваться отношением между затратами на обслуживание и величиной капитала. Все издержки складываются из затрат на обслуживание собственных и заемных средств.

Цк = Цск х (Ск/капитал) + Цзк х (Зк/капитал)

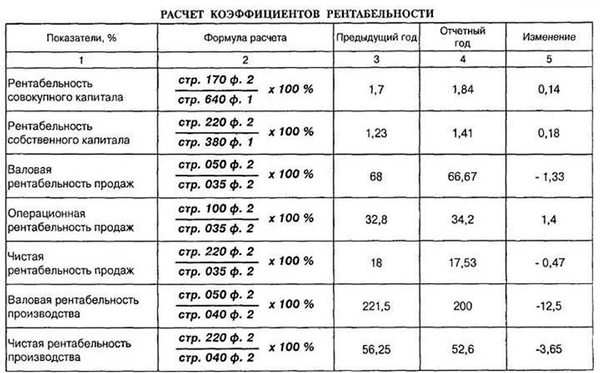

Сравнение ключевых показателей рентабельности представлено в табличном варианте ниже:

| ROE | ROCE | |

| Кто использует соответствующий коэффициент | Собственники организации | Собственники вместе с инвесторами |

| Основные отличия | В процессе инвестирования предприятие использует средства из собственного капитала | Используются как средства собственного, так и заемного капитала посредством акций. Кроме того, из чистой прибыли происходит вычитание . |

| Формула, используемая для расчета | Чистая прибыль разделяется на уровень собственного капитала | Чистая прибыль разделяется на собственный капитал плюс величина обязательств на долгосрочную перспективу. |

| Нормативное значение | Максимизация | |

| Сфера использования | Используется в любой сфере деятельности | |

| Частота осуществления соответствующей оценки | Каждый год | |

| Точность оценки финансового состояния организации | Меньше | Больше |

Для лучшего понимания разницы между коэффициентами рентабельности организации необходимо запомнить, что, если у организации нет привилегированных акций, которые выражаются в обязательствах долгосрочного характера то рассматриваемые значения приводятся к показателю «равно».

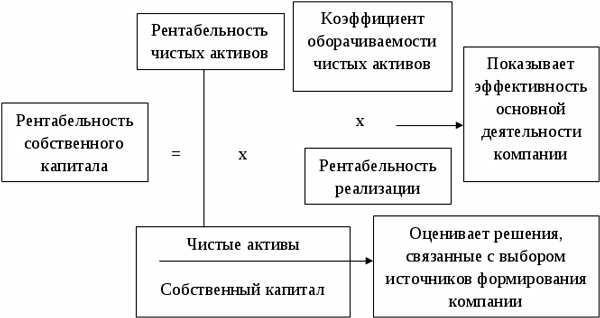

На показатель рентабельности собственного капитала могут напрямую влиять следующие составляющие:

Основной характер отдачи производственного процесса оценивается путем его сравнения с данными, представленными в отчетах по альтернативной доходности. В соответствии с проведенными расчетами бухгалтерский отдел предприятия может прийти к выводу, что дальнейшее развитие организации будет нецелесообразным, а самое главное – заведомо убыточным.

Рентабельность капитала компании может указать на величину прибыли, которую будет получать компания за единицу стоимости собственных ресурсов. Для потенциальных инвесторов именно значение соответствующего показателя является определяющим.

Коэффициент дает четкое представление о том, насколько корректно были использованы инвестиционные средства. При расчете важно учитывать, как внутренние, так и внешние факторы.

Собственники предприятий вкладывают собственные финансовые ресурсы в рамках формирования уставного капитала организации. Взамен они могут получать определенный процент с прибыли. Кроме того, рентабельность собственных средств может отражать уровень прибыли, которую получит инвестор с каждого вложенного в развитие предприятия рубля.

Стоит отметить факт того, что коэффициент рентабельности в первую очередь показывает организационные доходы, которые направляются, в первую очередь, непосредственно на выручку инвесторов, в качестве которых может выступать любая финансовая организация, и собственников.

Порядок наложения дисциплинарного взыскания начинается непосредственно с самого...

Поиск инвесторов для бизнеса: 4 базовых действия для поиска + 9 источников...

Ежедневно на территории России тысячи владельцев продают, а тысячи других людей...