Кодовое слово записи на курс Инновации в образовании ИООЗО2016 Закон «Об...

Рентабельность собственного капитала показывает долю чистой прибыли субъекта хозяйствования. Параметр используется собственниками компании и ее инвесторами для оценки эффективности использования инвестиционных средств. Он идентифицирует работу не всех активов, а только принадлежащих собственникам организации. Как рассчитать коэффициент и использоваться его в качестве экономического индикатора?

Оценка рентабельности собственного капитала

Одним из основных показателей эффективности ведения предпринимательской деятельности субъектом хозяйствования, является коэффициент рентабельности собственных активов.

Все инвесторы перед инвестированием средств для получения прибыли от их работы, оценивают показатели экономического индикатора. Он позволяет определить уровень компетентности руководства компании в области обращения с собственными и инвесторскими активами.

Коэффициент рентабельности собственного капитала позволяет определить соотношение чистой прибыли субъекта к ее активам, являющихся собственностью основателя компании и ее инвесторов. Расчет параметра актуален только в случае наличия в организации положительных активов, не обремененных ограничениями заемного характера.

Условия роста и падения коэффициента рентабельности

Для оценки эффективности функционирования бизнеса в сфере инвестирования, достаточно провести анализ значений коэффициента рентабельности. Чем выше его величина, тем привлекательнее выглядит компания в глазах инвесторов, ввиду эффективного использования вложенных в проект средств и получения высоких результатов доходности.

Нулевые и отрицательные значения индикатора свидетельствуют о низкой продуктивности инвестированных средств. Руководителям компании следует задуматься о внесении изменений в план своей работы, в способы реализации предпринимательской идеи и в использовании для этого свободных средств, которые могли бы впоследствии принести дополнительный доход. Вкладывать средства в такие проекты инвесторам нецелесообразно, поэтому они избегают сотрудничества с компаниями с низкими показателями экономического индикатора предприятия.

Анализ коэффициента рентабельности позволяет провести анализ объекта финансирования и сравнить результаты полученной прибыли с альтернативными вложениями средств в акции и облигации других компаний, в том числе и банковских заведений.

Оценка рентабельности

Нормативное значение рентабельности собственного капитала позволяет произвести оценку отдачи бизнеса. Для реализации мероприятия необходимо сравнить показатель с величиной альтернативной доходности. Она позволяет определить уровень прибыльности, который может достичь бизнесмен, вложив ценности в другую компанию. Сравнив расчетные значения параметра можно легко определить целесообразность сотрудничества с фирмой по ее превышающим показателям индикатора.

На рентабельность капитала собственника и инвесторов влияет не только величина чистой прибыли от реализации продукции и отдачи всех активов, но и соотношение собственных средств к кредитным.

Сравнение критерия с нормативными значениями, сформированными на основе исторических данных предприятия конкретного региона, позволит оценить перспективность компании. В каждой местности на величину коэффициента оказывает влияние отдельные факторы: инфляция, развитие конкурентной промышленности или риски макроэкономического характера.

Воздействие на рентабельность собственного капитала

Высокие показатели коэффициента рентабельности не всегда характеризуют отличные финансовые результаты. Актуальность анализа определяется наличием на предприятии инвестированных собственных ценностей. При преобладании над ними заемных средств, оценить эффективность компании по экономическому индикатору невозможно. Сложившиеся обстоятельства обуславливают угрозу ее платежеспособности.

Долговая нагрузка на предприятие оказывает негативное воздействие на его финансовую устойчивость.

Рентабельность рассчитывается, только если есть собственный оборотный капитал, определяемый величиной активов, остающихся в распоряжении субъекта после погашения задолженности предприятия, имеющей кратковременный характер. Преобладание кредитных средств над собственными ценностями является причиной отрицательного показателя рентабельности, свидетельствующего о невыгодности сотрудничества с таким субъектом.

Читайте также: Как признать человека недееспособным: с чего начать

Для большинства субъектов хозяйствования реализация деятельности без привлечения земных средств невозможна. Даже банковские учреждения функционируют за счет привлеченных средств, являющихся депозитами вкладчиков. Чистые активы таких учреждений являются гарантией финансовой устойчивости.

Не стоит полагаться на коэффициент рентабельности как на инструмент оценки эффективности ведения предпринимательства. Его применение в анализе должно быть скомбинировано с другими показателями. Реальный доход заинтересованного субъекта определяется не количеством активов, а операционной эффективностью, выраженной в продажах произведенной продукции или оказанных услуг. Несмотря на ограниченную информативность параметра, он иллюстрирует прибыль организации, распределяемую между заинтересованными лицами.

Формула расчету по балансу

Учредители юридического лица при его создании формируют уставный капитал. Внесенные в него ценности можно применять с целью получения определенного процента с полученной прибыли от их использования. Экономический индикатор позволяет определить величину дохода от каждого авансированного участниками рубля. Он характеризует эффективность использования собственного капитала.

Проведя анализ значения параметра, и сопоставив его с нормативными величинами, инвестор может определить целесообразность сотрудничества с субъектом предпринимательства. Вкладчики обычно сравнивают характеристики нескольких предприятий и выбирают тот субъект, показатель которого отличается высокими отметками.

При одинаковых величинах стартового капитала у нескольких субъектов хозяйствования могут быть различные показатели прибыльности. Такие условия способствуют более высокому показателю рентабельности у предприятия с меньшей доходностью. Это обусловлено формированием критерия за счет собственных средств, а не за счет выручки. В данной ситуации будет выгоднее сотрудничать с компанией, для которой характерен более низкий показатель.

Коэффициент определяется расчетным способом. Предусмотрено несколько формул, по которым можно его вычислить. Их выбор осуществляется в зависимости от задач расчета. Исходные данные берутся из бухгалтерской документации. «Отчет о прибыли и убытках», а также «Баланс», являются основными документами для оценщика.

Рентабельность собственного капитала определяется с использованием значения чистой прибыли компании за отчетный годовой период, отнесенной к личным средствам субъекта. В некоторых случаях важно выражение коэффициента в процентном измерении. Для этого базовый параметр следует умножить на 100.

Формула для определения экономического индикатора представлена частным величин:

Различные показатели рентабельности являются очень удобным и эффективным инструментом для оценки экономического благополучия предприятия. Среди многочисленных видов показателей немаловажную роль играет рентабельность собственного капитала, формула которой позволяет оценить, насколько эффективно были вложены в производство собственные средства фирмы. Оценить эффективность привлеченных средств помогает другой коэффициент – рентабельность заемного (задействованного) капитала.

Итак, в общем виде показатель рентабельности собственного капитала обозначается аббревиатурой ROE – Return On Equency. Коэффициент наглядно демонстрирует, какого экономического эффекта удалось достичь предприятию от вложения в производство своих собственных финансовых средств.

Некоторым данный показатель может показаться идентичным рентабельности активов. Это не совсем так. Важнейшее отличие состоит в том, что рентабельность собственного капитала показывает эффективность работы не всех активов предприятия, а лишь той их части, которая является собственностью владельцев фирмы.

Очевидно, что расчет показателя имеет смысл только в том случае, когда у предприятия имеется собственный капитал. В иных случаях расчет попросту будет давать отрицательные значения, непригодные для проведения анализа.

Показатель рентабельности задействованного капитала (ROIC – Return On Invested Capital) учитывает эффективность использования уже не только собственного капитала организации, но и заемных средств.

Рентабельность собственного капитала определяется с использованием данных о чистой прибыли и собственном капитале фирмы. Подставляя значения прибыли за разные временные интервалы (месяц, квартал, год), можно увидеть насколько эффективно работал собственный капитал в этот период. Как и любое другое значение, рентабельность собственного капитала высчитывается в процентах, что облегчает проведение анализа, и позволяет сравнивать свои значения с показателями конкурентов.

ROE = Чистая прибыль / Собственный капитал * 100%

Значение чистой прибыли можно почерпнуть из отчета о прибылях и убытках, а собственного капитала – из пассива бухгалтерского баланса.

Чтобы вычислить коэффициент за период, не равный одному году, но увидеть при этом сопоставимые годовые цифры, формулу придется несколько усложнить:

ROE = Чистая прибыль * (365 / Число дней в расчетном периоде) / ((Собственный капитал по состоянию на начало периода – Собственный капитал по состоянию на конец периода) / 2) * 100%

Для проведения еще более тщательного анализа значения ROE можно использовать формулу Дюпона, где расчетный показатель разбивается на три составляющие, позволяющие более глубоко разобраться в причинах того или иного тренда:

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Активы / Собственный капитал фирмы) * (Выручка / Активы) = Рентабельность по чистой прибыли * Финансовый леверидж * Оборачиваемость активов

Под финансовым левериджем (финансовым рычагом) принято понимать соотношение привлеченных средств организации к собственным.

ROIC = Чистая прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Как и все прочие виды показателей, коэффициенты рентабельности собственного и инвестированного капитала могут быть рассчитаны с применением формул по бухгалтерскому балансу. В этом случае формулы для расчета будут выглядеть так:

ROE = Значение строки 2400 / Значение строки 1300 * 100% ,

ROIC = Значение строки 2400 / Суммарное значение строк 1300 и 1400 * 100%

Анализ значений рентабельности капитала может стать серьезным подспорьем для оценки потенциального дохода при инвестировании средств в той или иной бизнес. От величины коэффициента во многом зависит уровень дивидендов и инвестиционная привлекательность фирмы в целом.

Бесспорно, чем выше значение показателя, тем лучше. Однако, и здесь могут быть подводные камни. Внимательно изучив формулу Дюпона можно понять, что высокое значение коэффициента может быть следствием большого финансового рычага, когда доля заемного капитала значительно превышает долю собственных средств предприятия. В этом случае высокое значение ROE достигается за счет значительных финансовых рисков. Насколько оправдана такая стратегия, каждый бизнесмен должен решать для себя самостоятельно.

Итак, если значение ROE или ROIC снижается в сравнении с данными предыдущего периода или показателями конкурентов, это может означать:

И напротив, если отмечается рост рассматриваемых показателей, это дает повод говорить о таких тенденциях:

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,

2 квартал 2016 года – 115 035 682 рубля,

3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,

2 квартал 2016 года – 82 342 572 рубля,

3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,

2 квартал 2016 года – 3 701 495 рублей,

3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%

ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%

ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%

ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%

ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.

Чтобы лучше понять различия между рентабельностью собственного и привлеченного капитала, их экономическую сущность можно представить в виде небольшой сводной таблицы:

| Главные отличия показателя | Предприятие инвестирует в производство исключительно собственный капитал | Для инвестирования может использоваться как собственный капитал, так и привлеченные (заемные) средства |

| Оптимальный период для оценки | Один год | Один год |

| В какой отрасли используется | В любой | В любой |

| Какой тренд благоприятен для предприятия | Рост показателя | Рост показателя |

| Для кого может представлять интерес | Собственники предприятия | Собственники и инвесторы |

| Точность оценки финансовой деятельности фирмы | Меньше | Больше |

Рассуждая о неких эталонных значениях, стоит четко понимать, что усредненные коэффициенты во многом будут зависеть от макроэкономических показателей и общей экономической ситуации в стране. Так, для государств с развитой рыночной экономикой среднестатистические нормативные значения рентабельности собственного капитала составляют приблизительно 10-12%. Именно на такие цифры принято ориентироваться, к примеру, в Великобритании или США.

В странах с менее устойчивой экономикой и серьезной инфляцией (к их числу, к сожалению, можно отнести и Россию) значение среднего показателя должно быть выше. Основным сравнительным критерием здесь может выступать так называемый процент альтернативной доходности. Он показывает, на какой доход мог бы рассчитывать собственник капитала, вложив свои деньги в другой бизнес.

К примеру, обыкновенный банковский вклад может гарантировать доход на уроне 9% годовых. Бизнес, в который вложился предприниматель, в год приносит лишь 6% чистой прибыли. Разумеется, возникает резонный вопрос о целесообразности дальнейшего ведения подобного бизнеса.

Итак, мы детально разобрали показатели рентабельности ROE и ROIC – выяснили, что это такое и как правильно рассчитать их значения. Если у читателя все еще остались какие-либо вопросы, предлагаем посмотреть видео:

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

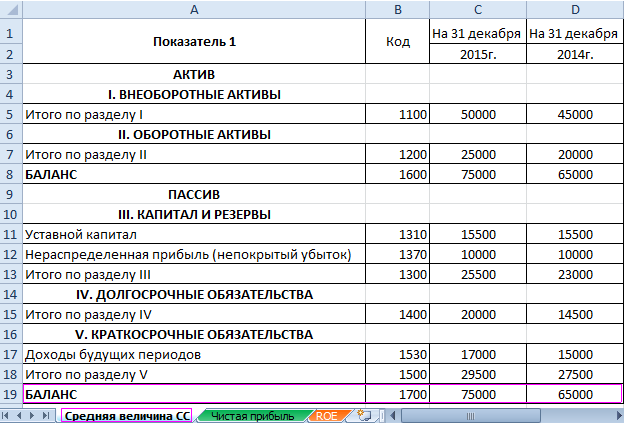

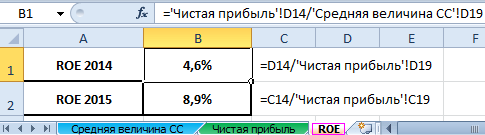

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах ("по-старому": о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Выводы:

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Рентабельность собственного капитала (Return on Equity, Return on Shareholders’ Equity, ROE ) показывает эффективность использования собственных вложенных средств и рассчитывается в процентном соотношении. Рассчитывается по формуле:

ROE = Net Income / Average Shareholder"s Equity

ROE = Net Income / Average Net Assets

Где, Net Income - чистая прибыль до выплаты дивидендов по обыкновенным акциям, но после выплаты дивидендов по привилегированным акциям, так как собственный капитал не включает привилегированные акции.

ROE также можно представить в следующем виде:

ROE = ROА * Коэффициент финансового рычага

Из соотношения видно, что правильное использование заёмных средств позволяет увеличить доходы акционеров за счёт . Такой эффект достигается за счёт того, что прибыль, получаемая от деятельности компании, значительно выше ставки кредита. По величине финансового рычага можно определить, как используются привлечённые средства - для развития производства либо для латания дыр в бюджете. Очевидно, что при хорошем управлении компанией значение этого показателя должно быть больше единицы. С другой стороны, слишком высокое значение финансового рычага тоже плохо, так как оно может быть сопряжено с высоким риском, поскольку указывает на высокую долю заёмных средств в структуре активов. Чем выше эта доля, тем больше вероятность того, что компания вообще останется без чистой прибыли, если вдруг столкнётся с какими-нибудь даже незначительными трудностями.

Особым подходом к расчету показателя является использование , которая разбивает ROE на составляющие, позволяющие глубже понять полученный результат:

ROE (формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал)

ROE (формула Дюпона) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж

В российской системе бухгалтерского учета формула коэффициента рентабельности собственного капитала принимает вид:

ROE = Чистая прибыль / Среднегодовая стоимость собственного капитала * 100%

ROE = стр. 2400 / ((стр. 1300 + стр. 1530)на начало периода + (стр. 1300 + стр. 1530)на конец периода)/2 * 100%

ROE = Чистая прибыль * (365/Кол-во дней в периоде) / Среднегодовая стоимость собственного капитала * 100%

По мнению многих экономистов-аналитиков, при расчете коэффициента целесообразно использовать показатель чистой прибыли. Это объясняется тем, что рентабельность собственного капитала характеризует уровень прибыли, которую получают собственники на единицу вложенного капитала.

Показатель характеризует эффективность использования собственных источников финансирования предприятия и показывает, сколько чистой прибыли зарабатывает компания с 1 рубля собственных средств.

ROE позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности.

Кстати, в мировой практике показатель ROE используется как один из главных индикаторов конкурентоспособности банков.

Рентабельность капитала является довольно относительным показателем, который характеризует актуальную оборачиваемость доходов организации. Соответствующая характеристика в полной мере отражает эффективность производственного процесса предприятия в целом, в также показывает прибыльность основных направлений производственной деятельности.

Соответствующие показатели в подавляющем большинстве случаев применяются в процедуре финансового анализа. Это обуславливается тем, что они могут более полно отразить результаты деятельности, которая имеет хозяйственную направленность. Уровень показателя может указать на соотношение результатов такой деятельности к потребляемым в производственном процессе ресурсам.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Соответствующий анализ финансовых показателей показывает полную картину эффективности деятельности организации, ее возможность оплачивать кредитные займы, доходность, а также перспективы развития и роста. Информация помогает уполномоченным аналитикам организации опираться на конкретные показатели при прогнозировании и принятии решений стратегической направленности на будущие периоды.

Стоит отметить, что рентабельность отличается довольно широким разнообразием. Все виды указывают на эффективность функционирования организации с разных точек зрения. Соответствующие показатели могут быть условно объединены в три группы, каждая из которых имеет отдельную направленность – , от капитала и .

Именно рентабельность капитала может полностью отразить отношение частичного дохода к средней цене всего инвестируемого в производственный процесс капитала.

Рентабельность капитала является исключительно показателем финансового плана. Он в полной мере характеризует объемы прибыли в рамках активов, находящихся в распоряжении предприятия. В процессе анализа происходит учет всех активов. Для расчета рентабельности деятельности организации необходимо установить объем совершенных продаж за определенный временной промежуток.

Соответствующая информация может быть рассмотрена как по отгрузке товара, так и по ее оплате. Руководство организаций при рассмотрении данного вопроса опираются на удобство конкретного способа определения реализационного объема. После этого происходит определение . Такая операция осуществляется таким же способом, как и при определении объема от продаж.

Помимо прочего, нужно в обязательном порядке учитывать расходы операционного характера, которые включаются в статью постоянных издержек за тот же период времени. Также происходит расчет налоговых сборов, после чего определяется показатель чистой прибыли. Стоит отметить факт того, что все показатели при расчете должны быть подогнаны под единую систему измерения, иначе процесс приведет к неточным результатам.

В качестве завершительного этапа выступает как раз расчет рентабельности капитала. Для этого чистая прибыль делится на активы организации. Аналитики при подсчете рентабельности могут определить качество совершаемых операций финансовой направленности внутри предприятия, а также оценить возможные перспективы.

Практика показывает, что существует несколько видов рентабельности предприятия:

| Рентабельность совокупного капитала | Совокупный капитал представляет собой определенную сумму оборотных средств организации и активов, которые не попадают в общий оборот. Соответствующая формула для расчета характеризуется отношением прибыли к инвестициям. |

| Рентабельность заемного капитала | Расчет рентабельности в данных рамках осуществляется для осуществления процедуры анализа экономики организации. характеризуется привлеченными средствами в рамках получения материальной поддержки или оформления кредитных программ. |

| Рентабельность оборотного капитала |

|

| Рентабельность инвестиционного капитала |

|

| Рентабельность перманентного капитала | Конкретный показатель позволяет аналитической группе составить график уровня эффективности привлеченных средств в работу организации в долгосрочной перспективе. |

Стоит сразу отметить факт того, что чем выше показатель собственного капитала, тем лучше обстоят дела у предприятия. Однако важно учитывать, что высокий уровень соответствующего показателя может получиться в случаях, если используется некий финансовый рычаг. Другими словами, может использоваться, например, массивная доля заемного капитала вместо собственного, что может, в свою очередь, достаточно плохо влиять на стабильность компании.

Рекомендуется начинать расчет рассматриваемого показателя только тогда, когда организация имеет в наличии определенную долю собственного капитала в виде чистых активов. Если данное условие не будет соблюдено, то расчет может привести к обнаружению отрицательного значения. В таком случае осуществить анализ будет достаточно проблематично.

На показатели рентабельности собственного капитала могут напрямую влиять следующие характеристики:

Для оценки показателей отдачи производственного процесса необходимо сравнит его с информацией, которую можно найти в отчетной документации по альтернативной доходности. Например, если руководство предприятия примет решения о переводе части собственных средств в банковский вклад под 10% годовых, тогда как коэффициент рентабельности будет составлять только 5%. В таком случае дальнейшее развитие компании станет нецелесообразным.

Важно помнить о том, что высокие показатели рентабельности далеко не во всех случаях могут указывать на повышенную финансовую отдачу от деятельности организации. В данных рамках, если в капитале большую часть занимают заемные средства, то платежеспособность компании может стать очень низкой. Любой банк в этом случае откажется от предоставления заемных средств.

В соответствии с этим крупные долговые обязательства может привести к развалу предприятия. Стоит отметить, что рассчитывать рентабельность собственного капитала требуется только в тех случаях, когда такой капитал есть. Применение соответствующего коэффициента при анализе может иметь целый ряд ограничений.

В процессе анализа показателя рентабельности капитала важно учитывать определенные обстоятельства. Сама рентабельность в полной мере может отразить текущее финансовое состояние и каждый раз снижается, если компания прибегает к массивным инвестициям, которые направляются напрямую на расширение или преобразование производства.

Для определения актуального уровня затрат в рамках функционирования организации или осуществления инвестиционных проектов возникает необходимость определения актуальной величины капитала. Под соответствующем понятием понимается определенная сумма средств, которая должна быть в обязательном порядке выплачена за использование ресурсов. Другими словами, это расходы организации, направленные на обслуживание долговых обязательств.

В относительном выражении уровень капитала может характеризоваться отношением между затратами на обслуживание и величиной капитала. Все издержки складываются из затрат на обслуживание собственных и заемных средств.

Цк = Цск х (Ск/капитал) + Цзк х (Зк/капитал)

Сравнение ключевых показателей рентабельности представлено в табличном варианте ниже:

| ROE | ROCE | |

| Кто использует соответствующий коэффициент | Собственники организации | Собственники вместе с инвесторами |

| Основные отличия | В процессе инвестирования предприятие использует средства из собственного капитала | Используются как средства собственного, так и заемного капитала посредством акций. Кроме того, из чистой прибыли происходит вычитание . |

| Формула, используемая для расчета | Чистая прибыль разделяется на уровень собственного капитала | Чистая прибыль разделяется на собственный капитал плюс величина обязательств на долгосрочную перспективу. |

| Нормативное значение | Максимизация | |

| Сфера использования | Используется в любой сфере деятельности | |

| Частота осуществления соответствующей оценки | Каждый год | |

| Точность оценки финансового состояния организации | Меньше | Больше |

Для лучшего понимания разницы между коэффициентами рентабельности организации необходимо запомнить, что, если у организации нет привилегированных акций, которые выражаются в обязательствах долгосрочного характера то рассматриваемые значения приводятся к показателю «равно».

На показатель рентабельности собственного капитала могут напрямую влиять следующие составляющие:

Основной характер отдачи производственного процесса оценивается путем его сравнения с данными, представленными в отчетах по альтернативной доходности. В соответствии с проведенными расчетами бухгалтерский отдел предприятия может прийти к выводу, что дальнейшее развитие организации будет нецелесообразным, а самое главное – заведомо убыточным.

Рентабельность капитала компании может указать на величину прибыли, которую будет получать компания за единицу стоимости собственных ресурсов. Для потенциальных инвесторов именно значение соответствующего показателя является определяющим.

Коэффициент дает четкое представление о том, насколько корректно были использованы инвестиционные средства. При расчете важно учитывать, как внутренние, так и внешние факторы.

Кодовое слово записи на курс Инновации в образовании ИООЗО2016 Закон «Об...

Пятнадцатое ноября. Классная работа. Минутка чистописания Оо Проверяем дом....

ПРОФЕССИЯ- род трудовой деятельности, требующий определённой подготовки и...