Ольга Дементьева Материал для папки передвижки «День птиц» Что может быть...

В основном потому, что финансовые рынки мира имеют неопределенное будущее, большое количество юридических лиц начинают разоряться и закрываться. Поэтому уже не удивляют ситуации, когда частный предприниматель вдруг решил ликвидировать свой статус и завершить трудовую деятельность. Ведение определенных видов бизнеса становится невыгодным, поэтому все чаще среди индивидуальных предпринимателей звучит вопрос о том, как же можно закрыть ИП.

Отношения, возникающие в связи с госрегистрацией физлиц в качестве индивидуального предпринимателя, а также в связи с прекращением деятельности в качестве ИП, регулируются Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

За неполный месяц деятельности соответствующий фиксированный размер страховых взносов определяется пропорционально количеству календарных дней этого месяца по дату государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя (Письмо Минфина от 7 февраля 2017 г. N БС-3-11/755@).

Подпись на заявлении заверять не нужно в случаях:

а) подписанного заявителем заявления о государственной регистрации по форме Р26001;

б) документа об уплате государственной пошлины (160 рублей);

в) документа, подтверждающего представление в ПФ РФ сведений персонифицированного учета, а также сведений о дополнительных страховых взносах на накопительную часть трудовой пенсии (ст. 22.3 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей" от 08.08.2001 N 129-ФЗ).

В силу п. 9 ст. 22.3 Закона о регистрации государственная регистрация физического лица в качестве ИП утрачивает силу в связи с принятием данным лицом решения о прекращении предпринимательской деятельности после внесения об этом записи в ЕГРИП.

Существует два способа получения квитанции и внесения средств:

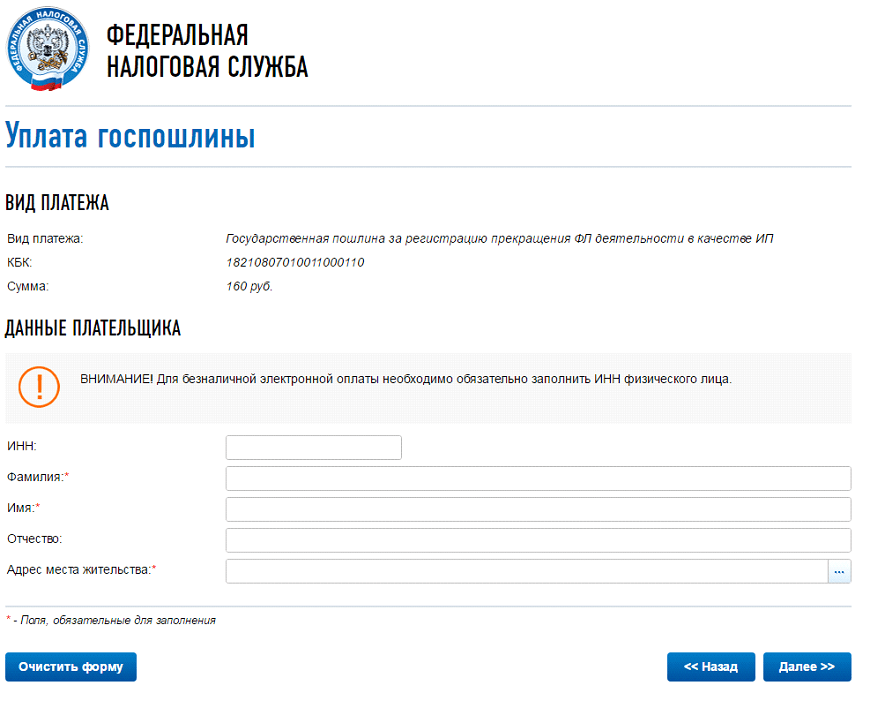

Чтобы пошлина для закрытия ИП была оплачена, выбирают пункт «Государственная пошлина за регистрацию прекращения ФЛ деятельности в качестве ИП», а потом нажимают «Далее».

Заполняем поля. В пункте «Адрес места жительства», откроется дополнительное окно, там заполняйте всё по инструкции и потом кнопку «Далее»

Проверьте ещё раз все свои данные и выберете, каким способом будете оплачивать госпошлину: «наличный расчёт» или «безналичный расчёт».

Если выбираем «безналичный расчёт», то нас предупреждают, что безналичную электронную оплату могут осуществлять только клиенты банков-партнеров, имеющие в них расчетные счета. Необходимо выбрать банк и произвести оплату.

В случае если снятие с учета индивидуального предпринимателя в налоговом органе в качестве налогоплательщика ЕНВД произведено не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления индивидуальным предпринимателем предпринимательской деятельности (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@, абз. 3 п. 3 ст. 346.28 НК РФ).

Никаких особенностей по срокам представления налоговой декларации по ЕНВД в случае прекращения налогоплательщиком деятельности, облагаемой ЕНВД, и снятия с учета в качестве налогоплательщика ЕНВД или индивидуального предпринимателя Кодексом не предусмотрено.

Поскольку ИП был снят с учета в качестве налогоплательщика ЕНВД 25 марта 2017 года, то налоговую декларацию по ЕНВД за I квартал 2017 года ему необходимо было представить не позднее 20 апреля 2017 года, исчислив в ней единый налог за фактически отработанный период времени (с 1 января по 24 марта 2017 года) (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Налоговый орган в рамках камеральной налоговой проверки вправе потребовать у налогоплательщика пояснения при обнаружении противоречий в документах налогоплательщика и (или) несоответствия в сведениях, представленных налогоплательщиком, сведениям, имеющимся у налогового органа (п. 3 ст. 88 НК РФ). Форма требования о представлении пояснений приведена в Приложении N 1 к Приказу ФНС России от 08.05.2015 N ММВ-7-2/189@. В требовании должно быть указано, в чем состоят ошибки и противоречия.

Налогоплательщик, исполняющий требование, вправе представить документы, подтверждающие достоверность сведений, отраженных в декларации (п. 4 ст. 88 НК РФ).

Федеральным законом от 01.05.2016 N 130-ФЗ с 1 января 2017 г. за непредставление в пятидневный срок пояснений, истребованных в порядке п. 3 ст. 88 НК РФ, в случае непредставления в установленный срок уточненной налоговой декларации п. 1 ст. 129.1 НК РФ вводится ответственность в виде штрафа в размере 5000 руб. (за повторное нарушение в течение календарного года - 20000 руб.) (п. 2 ст. 129.1 НК РФ).

Непредставление в установленный срок налогоплательщиком в налоговые органы документов влечет взыскание штрафа в размере 200 руб. за каждый непредставленный документ (п. 1 ст. 126 НК РФ, Определение Конституционного Суда РФ от 20.11.2014 N 2630-О). Истребовать документы при проведении камеральной налоговой проверки налоговый орган вправе только в случаях, предусмотренных налоговым законодательством, который не содержит в качестве основания для истребования документов в рамках камеральной налоговой проверки декларации по налогу, уплачиваемому при применении УСН, выявление налоговым органом противоречий в представленных налогоплательщиком документах (сведениях).

У таких налогоплательщиков отсутствует обязанность представлять в налоговый орган уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Налоговые декларации по УСН за 2016 год ИП должен представить в общеустановленном порядке, т.е. не позднее 30 апреля 2017 года. (Письмо Минфина от 8 апреля 2016 г. N СД-3-3/1530@).

Основания для прекращения обязанности по уплате налога и (или) сбора указаны в пункте 3 статьи 44 кодекса.

Прекращение физическим лицом деятельности в качестве ИП не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога.

Налогоплательщику в соответствии со статьей 64 НК РФ может быть предоставлена отсрочка или рассрочка по уплате налога при наличии оснований, предусмотренных указанной статьей. Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган (Письмо Минфина от 4 августа 2016 г. N 03-02-08/45681).

В случае если при перерасчете у индивидуального предпринимателя, оплатившего в установленные пунктом 2 статьи 346.51 Кодекса сроки ранее исчисленную сумму налога, появляется:

Здравствуйте! Существует масса поводов для ИП прекратить свою предпринимательскую деятельность. Порой эти причины достаточно веские, чтобы даже с долгами. В широком смысле ликвидация может быть добровольно или принудительной - в зависимости от инициатора (сам предприниматель или суд), но в обоих вариантах есть и частные случаи. Об этом мы и поговорим в данной статье!

Приведем в качестве примера наиболее распространенные ситуации:

Индивидуальные предприниматели рано или поздно прекращают свою деятельность, тогда и начинается процедура ликвидации или, другими словами, – закрытия ИП.

Ликвидация ИП может быть добровольной или принудительной , в любом случае процедура эта довольно простая и быстрая. Однако если при этом у ИП остаются неоплаченные долги перед фондами, сотрудниками или партнерами, возникают дополнительные вопросы и сомнения - все ли пойдет так гладко, как хотелось бы?

Для закрытия деятельности ИП, имеющего долги, придется выполнить ряд действий:

Шаг 1: Закрыть задолженности по налогам и сдать отчеты. Заявление на ликвидацию ИП не примут, если на этот момент у вас остались долги перед налоговой. А вот с долгами перед ПФ и ФСС, согласно законодательству на 2016 — 2019 год, можно расплатиться уже после ликвидации ИП. Налоговая не имеет права требовать с вас справку о погашении долгов перед фондами. Но и остаться неоплаченным этот долг не может, и при необходимости он будет подан на взыскание через суд. То же самое относится и к долгам перед наемными сотрудниками и партнерами.

Шаг 2: Оплатить в любом отделении Сбербанка госпошлину за ликвидацию (160 рублей).

Шаг 3: Собрать необходимые документы и подать их в регистрирующий орган:

Обратите внимание, что подавать заявление о ликвидации ИП нужно в то же отделение, где вы проходили регистрацию как индивидуальный предприниматель, а не туда, где стояли на учете. Отнесли документы можно лично, через доверенное лицо (в этом случае понадобится нотариально заверенная доверенность) или заказным письмом с описью и объявленной ценностью.

Шаг 4: Нет необходимости уведомлять о прекращении деятельности ПФР и ФСС, они получат сообщение автоматически из налоговой. Но при желании можно перестраховаться и отправить им оповещение в свободной форме, так как утвержденных бланков на этот случай не предусмотрено.

Шаг 5: Через пять рабочих дней вернуться в налоговую за справкой о прекращении коммерческой деятельности и выпиской из ЕГРИП.

Шаг 6: в банке (если он был) - для этого прийти в отделение банка и написать заявление.

Шаг 7: Если перед подачей заявления в налоговую вы не сдали все декларации, то сделать это, а также подать итоговую налоговую декларацию за календарный год необходимо не позже, чем через 5 дней после подтверждения налоговой закрытия ИП. За оставшиеся недомолвки перед налоговой вам могут быть начислены пени и штрафы.

Непогашенные задолженности грозят для ИП увеличением долга, иском в суд и взысканием (иногда с распродажей имущества).

Например, если у ИП остается долг перед Пенсионным Фондом, он обязан выплатить его даже после ликвидации бизнеса. ПФР имеет право взыскать задолженность через судебных приставов, тогда вам придется заплатить еще плюс 7% от долга.

Если вы закрыли ИП по собственной инициативе и уже расплатились со всеми долгами, то в любой момент можете заново . Что касается принудительной ликвидации, то срок запрета на ведение предпринимательской деятельности указывается в решении суда.

Если у предпринимателя недостаточно средств для погашения всех задолженностей (общая сумма которых по закону должна быть не менее 500 000 рублей), а ликвидация ИП от обязательств по долгам не избавляет - об этом мы уже говорили ранее - то вместо закрытия ИП целесообразнее заявлять о банкротстве.

Это совершенно разные процедуры, и в случае с банкротством подавать пакет необходимых документов придется в арбитражный суд, который уже сам в дальнейшем передаст информацию в налоговую, и ИП будет ликвидировано автоматически. Заново стать ИП вы сможете не раньше чем через пять лет.

В заключение еще раз отметим, что ликвидировать ИП с долгами можно, и сделать это довольно легко. Все задолженности - кроме долга по налогам - можно погасить уже после ликвидации ИП, но в случае отклонения от уплаты бывшему ИП грозят пени и судебные разбирательства.

Сегодня темой статьи будет самостоятельное закрытие ИП (индивидуального предпринимательства).

На самом деле несмотря на то, что мой сайт посвящен не закрытию собственного бизнеса, а наоборот его открытию, ко мне частенько приходят вопросы как раз из рубрики – как закрыть ту или иную форму собственности.

Причины закрытия ИП могут быть различны:

Хотя в случае развития бизнеса и я бы не рекомендовал сразу закрывать ИП, некоторые виды деятельности выгоднее вести на ИП.

Я сам не стал закрывать свое ИП, несмотря на то что открыл ООО, в некоторых случаях все, таки предпочтительнее ИП и имея открытыми обе есть более широкий диапазон для маневров предпринимателя.

Ну а теперь давайте перейдем непосредственно к теме закрытия своего предпринимательства:

Вот вроде бы у нас все и готово для того чтобы закрыть свое ИП, но необходимо провести еще несколько процедур перед тем как ИП закрывать:

После того как все приготовления сделаны можно приступать непосредственно к самой ликвидации ИП.

Для этого Вам потребуется :

С данными документами предприниматель идет в налоговую и сдает заявление р26001 + квитанцию госпошлины, в ответ Вам в налоговой выдадут расписку что получили от Вас документы.

Если документы на закрытие ИП предприниматель сдает собственноручно, то заверять у нотариуса их не нужно. Налоговый инспектор сам засвидетельствует Вашу подпись на заявлении (подпись на заявлении р26001 необходимо ставить в присутствии налогового инспектора).

Если документы будут сдаваться по доверенности сторонним лицом то заявление необходимо заверить нотариально. Так же нотариально заявление необходимо заверять в случае если Вы отправляете документы письмом (тут обязательно должна быть опись документов).

Официальной датой получения документов о закрытии ИП налоговая считает день в который Вы сдаете документы, или когда пришло письмо (в случае если Вы документы отправили письмом).

Через 5 рабочих дней можно прийти и получить документы подтверждающие, то что Вы закрыли свое ИП:

После того как Вы закроете свое ИП у Вас есть 12 дней для того чтобы уведомить об этом ПФР (Пенсионный Фонд России).

Для этого потребуется подготовить следующий комплект документов (копии):

Перечисленные документы сдаются в виде ксерокопий. В случае если у бывшего ИП остались задолженности, то их в любом случае необходимо будет погасить. В случае несвоевременного погашения Вас благополучно оштрафуют.

Документы о закрытии ИП необходимо хранить в течении четырех лет!

Вот пожалуй и все! Не забывайте, что долги в случае если они есть по налогам или по взносам, Вам придется оплатить в любом случае!

Хотите закрыть ИП, но нет времени разбираться в тонкостях заполнения заявления Р26001 и не хотите получить отказ? Воспользуйтесь, проверенным мной сервисом по подготовке документов онлайн. С помощью него Вы подготовите необходимые документы на закрытие ИП без ошибок.

При возникновении вопросов, задавайте их в комментариях к статье или в моей группе ВК "

Ольга Дементьева Материал для папки передвижки «День птиц» Что может быть...

Как отследить почтовое отправление на сайт Для отслеживания посылки...

1.2 Расчёт затрат по эксплуатации оборудования Затраты на эксплуатацию...